O DACTE é uma representação gráfica resumida do CT-e e seu conteúdo deve estar presente no documento autorizado (XML). Portanto, no DACTE devem ser inseridas informações que estão preenchidas no arquivo eletrônico (XML). Sendo assim, todas as cópias ou vias devem ser iguais.

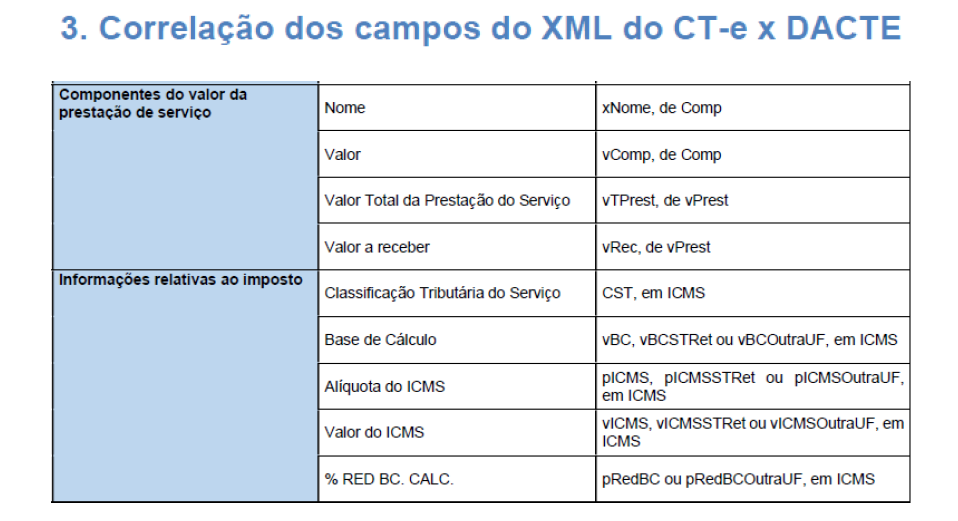

Ressaltamos sobe a existência do Manual de Especificações Técnicas do DACTE, que apresenta diversas condições para sua impressão, dentre elas a correlação dos campos do XML do CT-e que serão impressas no DACTE. Nessa correlação podemos observar a seguir, os valores correspondentes a prestação (vTPrest) e impostos (vICMS).

O Estado de São Paulo considera infração a impressão com valor diverso do contido no documento eletrônico, com multa de 100% do valor total da operação ou prestação.

RICMS SP – Decreto 45.490/2000

Artigo 527 - O descumprimento da obrigação principal ou das obrigações acessórias, instituídas pela legislação do Imposto sobre Circulação de Mercadorias e sobre Prestações de Serviços, fica sujeito às seguintes penalidades (Lei 6.374/89, art. 85, com alteração da Lei 9.399/96, art. 1°, IX, da Lei 10.619/00, arts. 1º, XXVII a XXIX, 2°, VIII a XIII, e 3º, III e da Lei 13.918/09, art.11, XIII e art. 12, XVIII):

IV - infrações relativas a documentos fiscais e impressos fiscais:

z4) emissão ou impressão de documento fiscal com valor ou destinatário diverso do contido no correspondente documento fiscal eletrônico - multa equivalente a 100% (cem por cento) do valor total da operação ou prestação;